火災保険はどこまで使える?不測かつ突発的な事故と経年劣化の違いを整理

住宅設備の破損で火災保険が使えるのか、事故と経年劣化の違いを知りたい人へ。

この記事では、8年住んでから分かったトラブル対応の判断材料を、実体験ベースで整理します。

👤 この回の掛け合い:火災保険を“魔法の財布”ではなく“契約内容の確認”へ

🧚 ふじまる:火災保険は火事だけのものだと思っていた読者代表。名前と補償範囲のギャップにツッコむ役。

🐶 シートラ:保険は何でも直せる魔法ではないと前置きしつつ、契約内容と事故状況の確認が大事だと語る役。

火災保険は、名前だけで判断しない

火災保険という名前を見ると、火事の時だけの保険に感じます。でも実際の補償内容は契約によって異なります。

ここで大事なのは『壊れたら必ず使える』という話ではないことです。補償内容、免責金額、事故の状況、対象設備かどうかで判断が変わります。

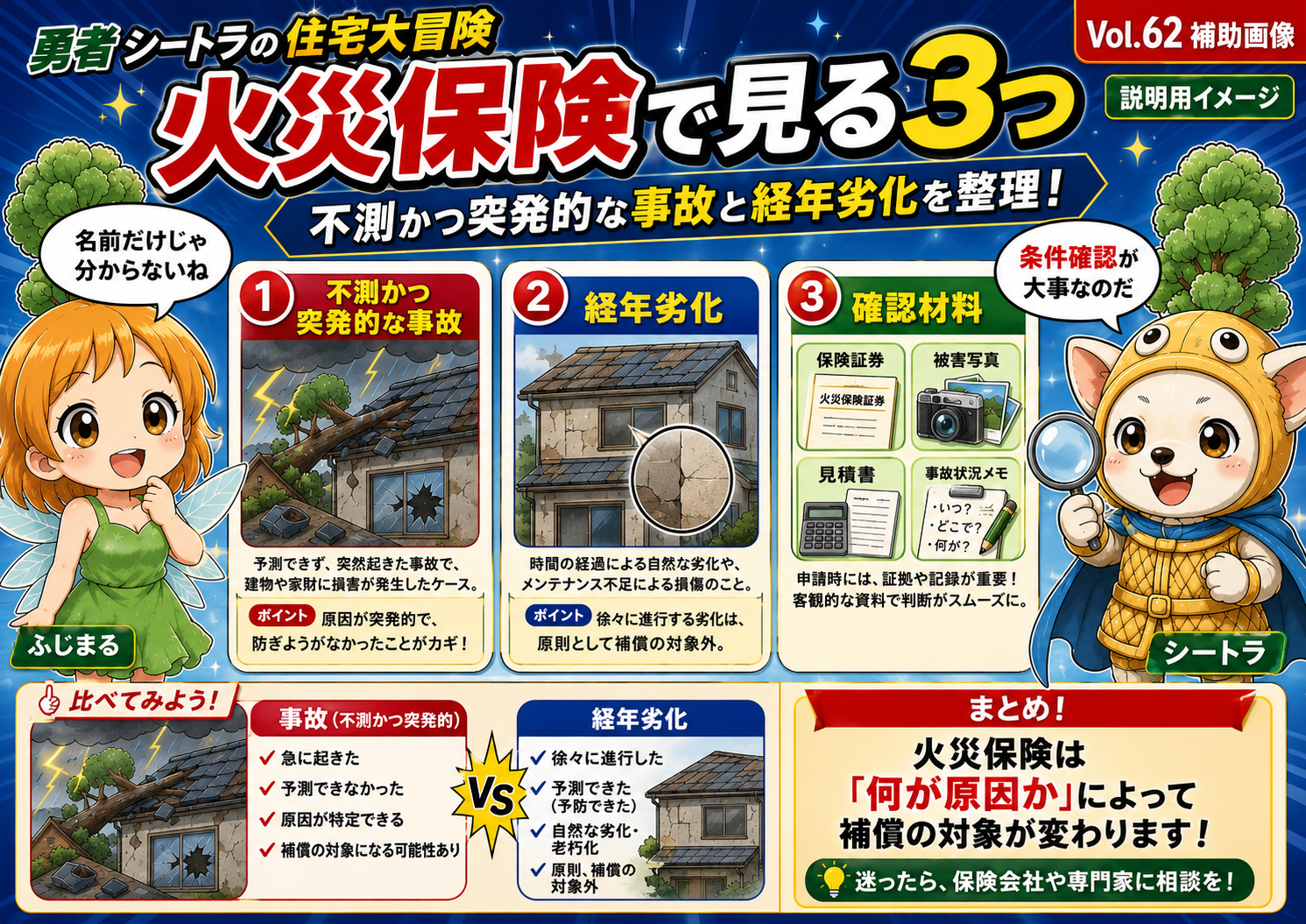

不測かつ突発的な事故と経年劣化の違い

住宅設備の破損でよく分かれ目になるのが、不測かつ突発的な事故なのか、経年劣化なのかです。

長年使って自然に劣化した、消耗した、古くなって壊れたという場合は経年劣化として扱われる可能性があります。

保険確認で必要になりやすいもの

保険確認で必要になりやすいのは、破損箇所の写真、事故の状況説明、修理見積もりです。必要書類は契約や保険会社によって異なります。

事故がいつ、どこで、どう起きたのか。どの部品が壊れたのか。修理には何が必要なのか。これらを整理して伝える必要があります。

保険は“期待”ではなく“条件”で見る

保険は、使えるかもしれないから期待するものではなく、契約内容と事故状況で確認するものです。

大事なのは、最初から諦めることでも、何でも保険で直せると思い込むことでもありません。条件を確認し、事実を整理して判断することです。

火災保険を確認する時の3つの判断軸

- 契約の補償内容と免責金額を確認する

- 不測かつ突発的な事故か経年劣化かを整理する

- 写真・状況説明・見積もりをそろえる

この回の結論

Vol.62の結論:火災保険は名前だけで判断せず、契約内容・事故状況・修理見積もりをそろえて確認することが大切です。不測かつ突発的な事故なのか、経年劣化なのかを整理してから相談する必要があります。

家のトラブルは避けたいものですが、起きた時にどう残し、どう説明するかで、その後の負担は変わります。